|

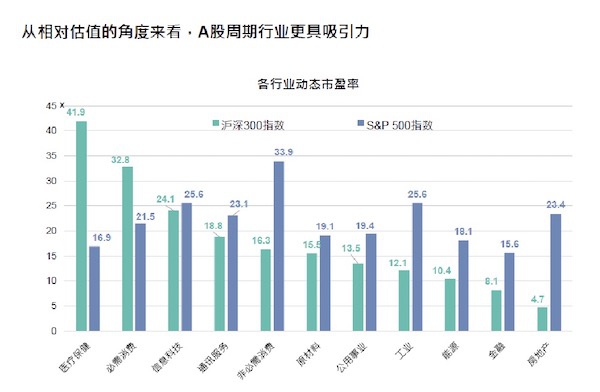

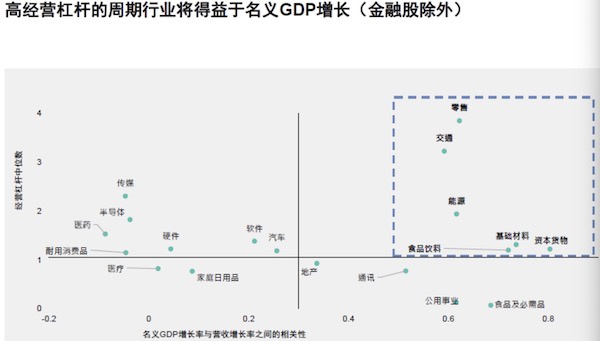

年初至今,北向资金净流入总额已达到330亿美元,较去年同期高出95%,超过2020年310亿美元全年总额。下一步,国际投资者将成为更加重要的变量,那么他们如何看待中国市场? “国际投资者在逐步提升对A股的投资,这从离岸的基金上都可以观察到。国际投资者对A股的价值股更感兴趣,高质量成长股也受到关注。”MG资管巨头联博(AllianceBerstein)中国投资总监朱良在6月29日对小编记者表示。 值得一提的是,联博正是去年火遍全球的“牛市女皇”、ARK创始人伍德(Catherine Wood)出道的机构,Tesla之役让伍德一战成名。伍德在联博待了12年,以CIO的身份管理50亿美元的基金。这家资管巨头也打算加码布局中国境内市场。去年年底,中国证监会网站显示,已接到联博HK有限公司提交的在中国境内设立公募基金公司的申请材料。这是继贝莱德、路博迈、富达等之后,又一家申请设立公募基金的外资资产管理公司。 为了应对新冠疫情,发达国家央行加速印钞,天量流动性不断推升海外股市的估值。 联博股票资深投资策略师黄森玮对记者表示,根据货币与财政刺激政策占GDP比重来看,MG为48.7,欧元区为21.1,日本为64.3, 中国为8.2,韩国为15.2,印度为16.9,巴西为12。“去年11月以来,MG价值股大幅反弹,但现在MG股市里所谓的价值板块看起来已没那么便宜了。”在黄森玮看来,从相对估值角度来说,A股周期行业更具吸引力。例如,在原材料行业,A股估值为15.5倍,美股19.1倍;在公用事业板块,A股估值为13.5倍,美股为19.4倍;在工业板块,A股估值为12.1倍,美股则为25.6倍;在金融板块,A股估值为8.1倍,而美股为15.6倍;在房地产板块,A股估值为4.7倍,美股为23.4倍。可见,估值差异明显。  尽管部分企业面临成本压力,但也有企业从中受益。朱良表示,在全球通胀攀升的阶段,就需要关注名义GDP,而高经营杠杆的周期行业将得益于名义GDP增长(金融股除外),“从各行业预估市盈率来看,美股价值板块并没有特别便宜,A股价值性板块反而更有吸引力,例如原材料、工业、金融等”。  下半年市场风格是否可能出现切换也备受投资者关注。 从今年2月开始,A股成长股出现了“杀估值”,以周期股为首的价值股强势反弹。随着近期成长股的反弹,各界也在关注未来的风格轮动。 “传统上,当景气迈入下一阶段时,成长股、高质量股票(价值股)通常会切换。一般在扩张和趋于稳定的时期(当下),成长股会跑赢周期股。周期股一般在最初的经济复苏期跑赢,正如我们从去年四季度至今看到的那样。”黄森玮对记者称。 但他也提醒,这一轮周期并非正常的周期,疫情导致部分成长股的估值已接近极端,因此在当前的阶段,应聚焦高质量和高盈利能力的成长股。 就A股来看,最近成长股又活跃起来。朱良表示,“价值股面临一些短期压力,这可能是和压价政策下大宗商品回调有关,但我们对全球定价的一部分大宗商品仍比较乐观。在碳中和的大环境下,电气化过程会加速,这对国家电网等基础设施都有很大的影响,因此我们对部分有色仍坚持看好。 |

- 相关文章推荐

-

两万信用卡分期24个月 我的信用卡消费了2万想分期付款

今天小编来为大家解答以下的问题,关于两万信用卡分期24个月,我的信用卡消费了2万想分期付款这... [详细]

正规的信用卡推广平台 易推广etc靠谱吗

很多朋友对于正规的信用卡推广平台和易推广etc靠谱吗不太懂,今天就由小编来为大家分享,希望可... [详细]

邮政银行信用卡在线申请办理官网 中国邮政信用卡中心申请入口

这篇文章给大家聊聊关于邮政银行信用卡在线申请办理官网,以及中国邮政信用卡中心申请入口对应的... [详细]

招行信用卡逾期利息怎么减免 招行白金分期卡能退利息吗

今天小编来为大家解答招行信用卡逾期利息怎么减免这个问题,招行白金分期卡能退利息吗很多人还不... [详细]

信用卡一天最多能刷几次 一张信用卡在一个POS机上一天能刷几次

今天小编来为大家解答以下的问题,关于信用卡一天最多能刷几次,一张信用卡在一个POS机上一天能... [详细]

浦发信用卡预期多久会上门 浦发信用卡逾期多久才会上门催债

这篇文章给大家聊聊关于浦发信用卡预期多久会上门,以及浦发信用卡逾期多久才会上门催债对应的知... [详细]

交通银行信用卡本地催款 交通银行信用卡催款怎么通知

这篇文章给大家聊聊关于交通银行信用卡本地催款,以及交通银行信用卡催款怎么通知对应的知识点,... [详细]

信用社信用卡在线申请办理 农信卡网上怎么办理流程

今天小编来为大家解答以下的问题,关于信用社信用卡在线申请办理,农信卡网上怎么办理流程这个很... [详细]

信用卡销户后征信上怎么还有账户 五年前信用卡款已还清之后销户

今天小编来为大家解答以下的问题,关于信用卡销户后征信上怎么还有账户,五年前信用卡款已还清之... [详细]

建行生活卡是信用卡吗怎么注销 建行生活卡不用了可以直接销卡吗

今天小编来为大家解答以下的问题,关于建行生活卡是信用卡吗怎么注销,建行生活卡不用了可以直接... [详细]

广发信用卡不激活怎么注销掉 广发银行信用卡不激活会自动注销吗

这篇文章给大家聊聊关于广发信用卡不激活怎么注销掉,以及广发银行信用卡不激活会自动注销吗对应... [详细]

浦发信用卡刷卡金怎么抵扣 6元刷卡金怎么使用

这篇文章给大家聊聊关于浦发信用卡刷卡金怎么抵扣,以及6元刷卡金怎么使用对应的知识点,希望对... [详细]

还中信信用卡如何不用手续费 中信信金卡年费是多少

很多朋友对于还中信信用卡如何不用手续费和中信信金卡年费是多少不太懂,今天就由小编来为大家分... [详细]

用微信怎么还信用卡钱 如何用微信帮别人还信用卡

关于用微信怎么还信用卡钱很多朋友都还不太明白,今天小编就来为大家分享关于如何用微信帮别人还... [详细]

好几个信用卡来回倒钱叫什么 三张信用卡如何倒着用

关于好几个信用卡来回倒钱叫什么很多朋友都还不太明白,今天小编就来为大家分享关于三张信用卡如... [详细]

怎么用信用卡扫支付宝码付款 支付宝扫码支付可以用信用卡支付吗

今天小编来为大家解答以下的问题,关于怎么用信用卡扫支付宝码付款,支付宝扫码支付可以用信用卡... [详细]

邮储信用卡激活步骤 2023年邮储信用卡如何激活

今天小编来为大家解答以下的问题,关于邮储信用卡激活步骤,2023年邮储信用卡如何激活这个很多人... [详细]

信用卡用一个月会产生利息吗 工行信用卡一万元一个月多少利息

今天小编来为大家解答信用卡用一个月会产生利息吗这个问题,工行信用卡一万元一个月多少利息很多... [详细]

投诉华夏银行信用卡最狠的方法 华夏银行投诉攻略

今天小编来为大家解答投诉华夏银行信用卡最狠的方法这个问题,华夏银行投诉攻略很多人还不知道,... [详细]

微信用信用卡怎么支付 微信怎么用信用卡付款

今天小编来为大家解答微信用信用卡怎么支付这个问题,微信怎么用信用卡付款很多人还不知道,现在... [详细]

邮政储蓄银行利率2023(邮政银行大额存单2023最新利率)

大家好,今天给各位分享邮政储蓄银行利率2023的一些知识,其中也会对邮政银行大额存单2023最新利... [详细]

邮储银行信用卡中心 中国邮政信用卡中心申请入口

这篇文章给大家聊聊关于邮储银行信用卡中心,以及中国邮政信用卡中心申请入口对应的知识点,希望... [详细]

承兑汇票存款利率,银行承兑汇票到期后有利息吗

今天小编来为大家解答承兑汇票存款利率这个问题,银行承兑汇票到期后有利息吗很多人还不知道,现... [详细]

平安信用卡太坑了怎么办 平安银行信用卡风险交易怎么解除

今天小编来为大家解答以下的问题,关于平安信用卡太坑了怎么办,平安银行信用卡风险交易怎么解除... [详细]

葫芦岛银行5年存款利率 葫芦岛银行最新利息

这篇文章给大家聊聊关于葫芦岛银行5年存款利率,以及葫芦岛银行最新利息对应的知识点,希望对各... [详细]

信用卡临时额度变永久 放心借临时额度能变永久的吗

今天小编来为大家解答信用卡临时额度变永久这个问题,放心借临时额度能变永久的吗很多人还不知道... [详细]

中国邮政3年期存款利率,两年期定期存款利率

这篇文章给大家聊聊关于中国邮政3年期存款利率,以及两年期定期存款利率对应的知识点,希望对各... [详细]另一视角

换一换- 微信客户服务平台(微信诞生于哪一年)

- 北京整体喷砂机械厂家排名并附上它们的简要介绍

- 创业分析和综合分析一样吗?(不同概念的不同场景)

- ppp项目贷款怎么申请和审批?

- 360贷款投诉电话大全(快速解决贷款问题,让你安心借款)

- 2023元旦高速公路有免费吗?

- 现在的取暖煤真的降价了吗?

- 煤炭价格下月能降下来吗?

- 煤炭价格为什么会爆涨?

- 我们这边现在一吨自己烧锅炉的1400―1800元了,你们那里多少钱啊

- 广东又开始限电了,是不是制造业产能过剩了?

- mg通胀连续超记录之后,还会怎么走?

- 欧盟提出应对气候变化一揽子计划,企业和消费者将受到哪些影响?

- 苏伊士运河被堵事件分析

- 苏伊士运河被堵,长荣公司预计赔多少钱?

- 为什么日本作为发达国家,日元却这么不值钱?

- 澳大利亚铜精矿出口暴跌80%,澳企还能顶得住吗?

- 听说在新西兰居住超过10年,到65岁就可以领取退休金对吗?

- 俄罗斯真的有全民免费医疗吗?

- 欧盟各国,农村老人的养老金与城市老人养老金差距大吗?

- 支付宝服务窗贷款口子_支付宝里有几个贷款服务窗

- 在手机上能查征信吗(手机上能免费查征信吗)

- 普惠贷款(平安普惠坑死人了)

- 支付宝怎么联系客服人员(支付宝怎么添加店员)

- 捡到身份证能借网贷吗(别人有我身份证正反面照片能干嘛)

- 2023年贷款计算器等额本金怎么算 2023年首套贷款50万等额本金10

- 淘宝信用在哪看(淘宝买家信用等级怎么查)

- 每年等额还款计算公式(等额本息)

- 汽车0首付分期付款(为什么第一辆车不建议买二手)

- 建行理财产品赎回时间规定(建行基金赎回几点到帐)

- 网贷逾期一年多,没人催收也没被起诉?

- P2P里的借方都可以不还钱了吗?为何不归为“失信”人?

- 如果网贷全面取缔来临,出借人和借款人,哪一个最受益?

- 卢志强从未投资团贷网 22万出借人觉得呢?

- 有多少人受了P2P的亏?有多少人投进去的钱拿不回来的?

- 手机hao被盗用,申请网贷,金融机构找我追款,怎么处理?

- 平台进行协商后要求借款者只还本金,不还征信会受到影响吗?

- 借了网贷钱后,还款也有套路?

- 欠了一大笔网贷,即将全面逾期,应该如何度过这个时期?

- 网贷逾期后,这个还款协议千万不能签!否则这辈子别想还清知道吗

- 农行转账一天20万可以吗(为什么农业银行app转账限额20万)

- 中国农商银行下载(下载查询农商银行余额)

- 中国人民银行电话(打12363投诉银行有用吗)

- 广发银行app官网下载(广发银行APP如何开通网银)

- 房贷计算器最新2019下载(2021年提前还款计算器)

- 利欧股份还能涨起来吗(利欧股份股票怎么样)

- 招商银行贷款流程(招商银行分期买车流程怎么办理)

- 贷款计算器最新2020(已经贷款的房贷利率会调整吗该怎么计算)

- 精选5万48期上岸口子(网贷上岸的人多吗)

- 300800力合科技股吧(写的很好是真的吗真的靠谱吗)

- 是高市净率好还是低市净率好?

- 为什么最近很多人买基金都亏了?

- 基金都是牛市赚大钱,熊市亏大钱,为什么出现这样的情况?

- 为什么很多新基民喜欢买新基金?

- 首只ETF发行失败,基金募资失败或被清盘,投资者有哪些损失?

- 按照排行榜买基金,为什么总受伤?

- 100万用来买大盘基金,年收益用来当生活费,能不能做到一辈子不

- 投资者买基金时,买的是什么?

- “爆款基金”值得投资吗?

- 基金的表现,会均值回归吗?

- 如何看待那些把人民币兑换成美元现金放在家里的人?

- 今日人民币最新外汇牌价查询(2021年11月12号)

- 今日人民币最新外汇牌价查询(2021年11月11号)

- 今日人民币最新外汇牌价查询(2021年11月9号)

- usa的钱我们叫美元,那人民币走出国门,在国外叫什么?

- 今日人民币最新外汇牌价查询(2021年11月7号)

- 今日人民币最新外汇牌价查询(2021年11月6号)

- 今日人民币最新外汇牌价查询(2021年11月4号)

- 今日人民币最新外汇牌价查询(2021年11月2号)

- 今日人民币最新外汇牌价查询(2021年11月1号)

- 第24届冬奥会铜合金纪念币预约为何没有出现“秒杀”?

- 河南发现50吨特大金矿,对世界金价有影响吗?

- 个人储备较多黄金算违法吗?

- 可以把手里的闲钱买成黄金,来抵御货币贬值?

- 现货黄金行情分析软件下载后怎么做?

- 黄金典当和黄金回收,哪种方式好?

- Taper临近,滞胀担忧来袭,黄金真能翻身吗?

- 黄金现在跌到多少钱一克了?

- 非农数据“爆冷”,金价后续又将有怎样的走势?

- 2021年10月11号金店黄金价格今天多少一克?

- 2024元旦哪天是法定节假日呢英语 2024元旦是星期几

- 2023元旦高速收费吗现在 2023元旦为啥不免高速费

- 2023元旦农历日期 23年元旦时间

- 2023元旦哪天算加班呢视频 2023劳动节哪天算加班

- 2023元旦放假时间表图片大全 23年元旦假期安排

- 2023元旦海报宣传语图片 2023年元旦海报宣传语

- 2023元旦法定节假日是几天休息 2023法定节假日放假安排

- 2023元旦法定节假日是哪几天 2023年1月份国家法定假期几天

- 2023元旦节高速免费几天 2023年元旦免过路费吗

- 2024元旦要补班么 2024跨年是星期几

- 宝马金融贷款操作指南(详解宝马金融贷款流程)

- 夫妻两人每人月薪3000,工作稳定,小县城,能养的起比亚迪汉吗?

- 最近大雪,很多电动汽车都开不了了,电动汽车的发展之路是不是还

- 网友都说小米汽车以后会超越特斯拉,在技术上有实现的可能性吗?

- 特斯拉生产供应链基本都靠中国,为什么我们不能成,特斯拉能成?

- 汽车传感器市场分析,国产机会如何?

- 大家聊聊今年汽车行业市场行业现状与趋势?

- 存一万给一辆电动车,银行为什么那么大方?

- 为什么有那么多人骑电动车上班?

- 你觉得自动驾驶的前景如何?

- 中国城市GDP排名2020年排行榜-2020全国GDP省份排名一览表

- 2020年中国区块链企业百强榜

- 2019年全球银行千强排名,中国包揽前四,总利润3120亿美元

- 华尔街金融巨头有哪些?华尔街十大金融巨头排名排行榜

- 法国各大银行排名排行榜:法国巴黎银行排第二,第一名成立最早

- 德国银行排名排行榜:德国商业银行登榜,第一名德意志银行

- 巴西各大银行排名排行榜:巴西哪家银行最好?巴西银行仅第三

- 加拿大银行排名排行榜:皇家银行第一 历史最悠久的排名第四

- 2020全球500强排名排行榜完整版 世界五百强排名一览表

- 2020福布斯全球最新富豪排名排行榜 杰夫・贝佐斯位居世界首富第

- 狗狗币今日最新价格是多少 2023年狗币价格

- 新币对人民币 新币换人民币汇率还能涨吗

- 买号网站 卖号网站哪个比较靠谱

- 酷狗音乐狗狗币怎么弄 早教机哪个牌子好,酷狗音乐的酷小狗早教

- 狗狗币 新闻 狗狗币属于哪个公链

- 以太坊最新的价格 以太坊价格最高到多少

- 中国人玩比特币犯法吗 个人拥有比特币违法吗

- 狗狗币能涨到1000吗 狗狗币会成为官方货币吗

- 国内最早买比特币是啥时候 中国最早比特币

- 狗狗币多少钱一个 狗狗币的发行量是多少